Muitas indústrias consumidoras de gás natural encaram as oscilações do petróleo e do câmbio como algo fora do seu controle — e, em certa medida, estão certas. Não dá para controlar o que acontece no Estreito de Ormuz. Mas há uma diferença importante entre controlar o preço e estar preparado para quando ele sobe — e é essa preparação que separa empresas que absorvem o choque das que mantêm competitividade enquanto os concorrentes sangram margem.

O mercado acaba de entregar um exemplo concreto dessa volatilidade. Vimos o preço do petróleo sair da casa dos US$ 70/bbl e atingir patamares de US$ 120/barril em questão de dias. O ataque conjunto de Israel e dos Estados Unidos ao Irã levou ao bloqueio do Estreito de Ormuz, rota por onde passa cerca de 20% do petróleo mundial. Esse gargalo logístico empurrou o mercado de óleo e gás para um cenário imediato de escassez, elevando o custo da energia em escala global.

Como essa crise chega à sua fatura?

No Brasil, o preço do gás natural é indexado ao petróleo e ao câmbio. Embora o percentual exato de indexação varie conforme o contrato de cada consumidor, a lógica é sempre a mesma: quando o Brent sobe e o dólar se valoriza frente ao real, o preço do gás sobe junto. Essa alta recente do petróleo será sentida com força nos próximos reajustes — para alguns consumidores, o preço da molécula pode saltar cerca de 40% já em abril.

E o problema não para por aí. O conflito no Oriente Médio não afetou apenas o petróleo bruto, mas também a oferta global de Gás Natural Liquefeito (GNL). O bloqueio do Estreito de Ormuz interrompeu a passagem de navios metaneiros, reduzindo a oferta disponível no mercado internacional em cerca de 20%.

Isso importa diretamente para o Brasil porque, em períodos de baixa geração hidrelétrica, o país aciona usinas termoelétricas a gás — e parte desse gás vem da importação de GNL. Nesses momentos, o combustível é comprado no mercado spot, onde o preço é ditado pela dinâmica global de oferta e demanda, sem âncora contratual. Com a oferta de GNL comprimida, o custo nesse mercado pode ser significativamente superior ao da molécula doméstica — e, em um cenário de necessidade aguda de importação, o preço poderia chegar ao dobro dos contratos atuais indexados ao Brent. O efeito é duplo: o gás fica mais caro no curto prazo e a energia elétrica gerada por ele também.

Quando esse impacto chega para você?

Diante desse quadro, a primeira pergunta é: quando esse impacto chega para você? A resposta depende da modalidade do seu contrato. No mercado de gás, os contratos são geralmente mensais ou trimestrais, e cada um tem sua própria janela de precificação:

- Contrato Mensal (m-1): Usa como referência a média do Brent do mês imediatamente anterior ao de fornecimento. É o modelo mais sensível a variações recentes e o que captura os choques de mercado com maior velocidade. Quem está nessa modalidade já está pagando cerca de 40% a mais do que pagava em março. É o impacto mais imediato.

- Contrato Trimestral (t-1): Usa a média do trimestre e aplica o reajuste um mês depois da virada do período. Para abril, não há reajuste — os meses oficiais de correção são fevereiro, maio, agosto e novembro. Apesar do intervalo maior, o reajuste de maio será expressivo: uma alta da ordem de 20% que perdurará por três meses.

- Mercado Cativo: Os consumidores atendidos pelas distribuidoras locais verão o impacto de forma variada. Cada distribuidora tem seu próprio período de reajuste, portfólio de contratos de suprimento e regras regulatórias específicas — como conta gráfica e repasse de penalidades. De forma geral, são esperados impactos severos nos meses de maio, junho e julho, mesmo que o conflito seja resolvido amanhã.

Mesmo com as tentativas de cessar-fogo, os mercados seguem extremamente voláteis. Grandes bancos projetam o Brent acima de US$ 110/barril em média para abril, com risco de picos ainda maiores caso as negociações recuem.

A dura realidade é que, para os consumidores com reajustes previstos para os meses de abril, maio e junho, as médias de Brent e de câmbio que entrarão no cálculo já estão, em grande parte, determinadas. O impacto financeiro está essencialmente contratado — independentemente do que aconteça no xadrez geopolítico a partir de agora.

A solução para retomar o controle: o Hedge

Existe, porém, uma forma de retomar o controle: o hedge. Na prática, funciona como um preço fixo para o consumidor. Por exemplo: se no final de fevereiro um consumidor livre quisesse “travar” o preço do gás para abril, era possível fazê-lo por um valor um pouco acima do preço de março — antes de qualquer choque.

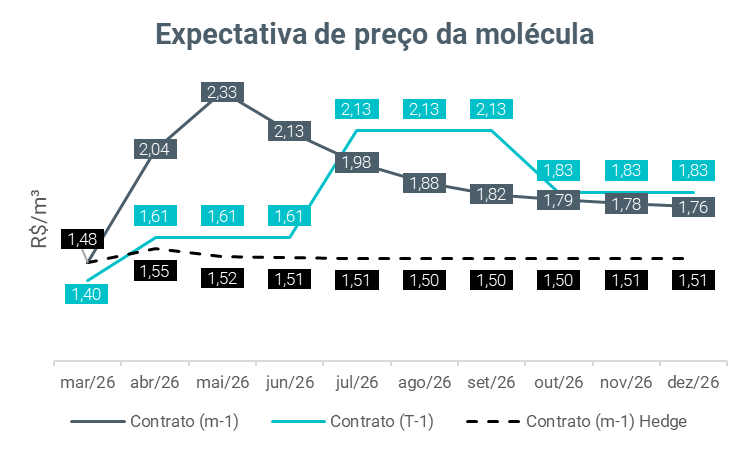

O gráfico abaixo compara os preços da molécula para contratos m-1 e t-1, e inclui o cenário de um contrato m-1 com hedge estruturado em 27/02/2026 — o último dia útil antes do início do conflito.

Figura 1 – Comparativo de preços da molécula: contratos m-1, t-1 e cenário com hedge. Fonte: Elaboração própria.

Estruturar essa operação traz benefícios concretos — mas também exige uma avaliação sobre os riscos. Do lado positivo: eventos imprevisíveis como uma guerra podem ter seus danos financeiros neutralizados; a previsibilidade orçamentária melhora substancialmente; e empresas com posições “hedgeadas” demonstram menor volatilidade de resultados, o que facilita o acesso a crédito e melhora a percepção de risco por bancos e parceiros comerciais.

Do lado dos riscos, dois merecem atenção. O primeiro é o risco de volume: se o consumo real ficar muito abaixo do volume protegido, o custo da operação pode superar o benefício. O segundo é o risco de mercado invertido: se o petróleo e o câmbio caírem após o hedge, quem não se protegeu pagará menos. Não existe seguro sem prêmio — e o hedge não é exceção.

Essas proteções podem ser estruturadas no mercado de futuros de petróleo e câmbio, via contratos futuros ou opções. Cada instrumento tem suas próprias vantagens e assimetrias de risco, e a escolha depende do perfil de exposição e da tolerância a custo de cada empresa.

Guerras acabam, mas a mecânica dos contratos permanece. O Brent e o câmbio continuarão ditando o preço do gás no Brasil independentemente do desfecho no Estreito de Ormuz. Tratar essas oscilações como uma força da natureza — algo a absorver e torcer para passar — é uma escolha, não uma fatalidade. No mercado de energia, esperança não é estratégia. O “cenário” macroeconômico não só pode como deve ser ativamente gerenciado. Quem estrutura sua proteção com inteligência deixa de ser espectador das crises globais e passa a blindar sua margem — independentemente de onde o Brent estiver amanhã.