Garantir a segurança e confiabilidade para iluminar um sistema interligado de escala continental é um grande desafio posto aos agentes do setor elétrico nacional. Com uma matriz energética extremamente variada, o Brasil se destaca no aproveitamento dos seus recursos naturais para abastecer sua vasta demanda.

De base essencialmente hídrica e complementada por fontes eólicas, solares e termelétricas, o sistema de potência brasileiro exige dinamismo na gestão de suas fontes de energia durante o atendimento à carga. Diante desse cenário, os recursos energéticos controlados pelo Operador do Sistema Nacional (ONS) necessitam de cada vez mais flexibilidade no seu despacho, em vista de atender as rampas de demanda causadas pelo ciclo diário de consumo e geração de fontes não controladas.

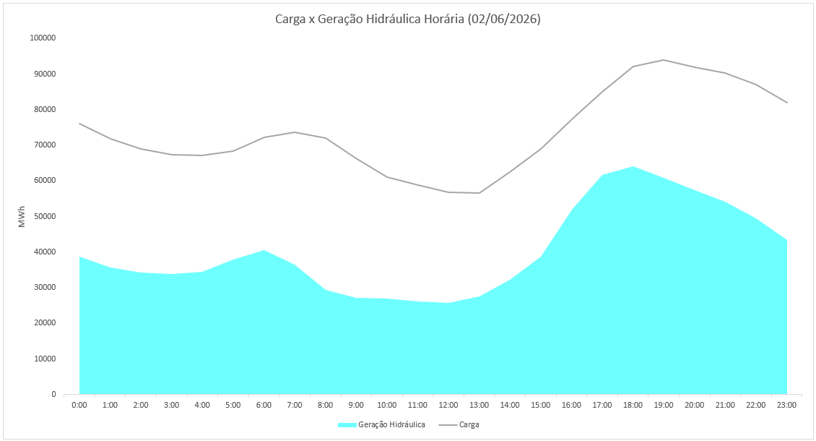

Figura 1 – Carga x Geração Hidráulica Horária (02/06/2026). Fonte: Dados do artigo.

O Leilão de Reserva de Capacidade na Forma de Potência de 2026 (LRCAP/26) surge como um instrumento regulatório para atender essa nova dinâmica operativa, habilitando usinas térmicas com despacho rápido, sem inflexibilidade e tempo mínimo de permanência em operação reduzido. Essas características implicam, porém, em custos de acionamento consideravelmente elevados.

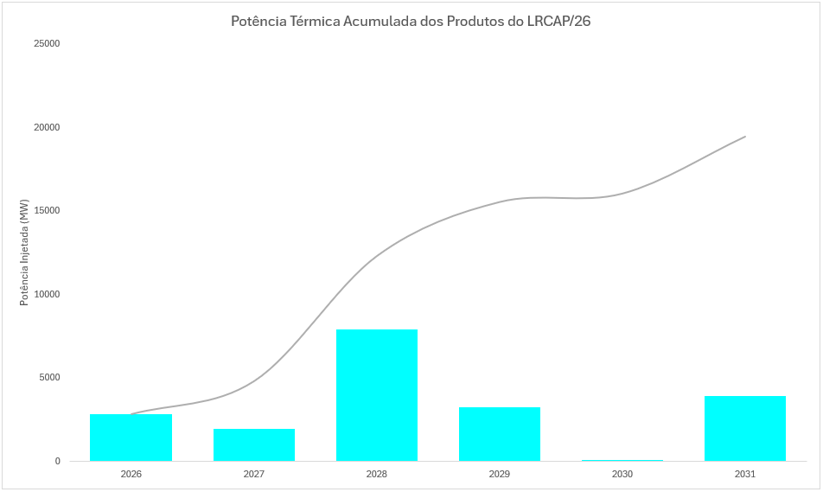

O leilão resultou na contratação de cerca de 20 GW de potência com esses requisitos de entrega de capacidade, dividido em seis produtos anuais.

Figura 2 – Potência Térmica Acumulada dos Produtos do LRCAP/26. Fonte: Dados do artigo.

Além de contribuir com a confiabilidade do suprimento, o LRCAP/26 terá impacto direto nos modelos de planejamento energético formadores de preço, NEWAVE, DECOMP e DESSEM. Para o modelo de longo prazo (NEWAVE), a adição das usinas vencedoras do leilão altera a capacidade de geração do sistema para todo o horizonte de planejamento, melhorando a relação entre demanda e potência disponível para despacho, o que reduz a exposição a cenários de déficit, podendo, assim, diminuir os preços da função de custo futuro, utilizada no cálculo do Preço de Liquidação da Diferenças (PLD).

O modelo de curto prazo (DESSEM) é discretizado em 80 estágios, sendo os primeiros 48 referentes ao primeiro dia do horizonte de análise. Isso permite que o modelo reproduza a curva de carga diária com maior precisão, sendo sensível a rampas e picos de demanda do sistema. Nesse contexto, as usinas vencedoras do LRCAP/26 podem atuar de maneira pontual, justamente nos momentos que exigem maior flexibilidade operativa.

Quando acionadas, essas usinas definem o PLD do estágio conforme a lógica da ordem de mérito. Logo, apesar da sua versatilidade, os produtos vencedores do Leilão de Reserva de Capacidade podem encarecer significativamente os períodos de rampa e ponta de carga, dado o elevado CVU característico dessas usinas.

A partir das considerações anteriores, nota-se que o LRCAP/26 indica, de maneira geral, uma queda nos preços dos produtos de energia futuros, visto a sua influência no modelo NEWAVE, que atua como base da cadeia de modelos utilizados para a formação do PLD. Contudo, caso o DESSEM adote uma premissa operativa que priorize o acionamento das usinas do LRCAP/26 com alta frequência, existe a possibilidade de um aumento nos valores de PLD diários calculados pelo modelo, levando ao encarecimento do produto mensal final.

Se o efeito sobre o preço da energia elétrica depende de como as usinas do LRCAP/26 serão despachadas, esse mesmo despacho desloca a discussão para um segundo desdobramento, menos evidente: o impacto sobre o preço do gás natural. Afinal, boa parte da potência contratada é térmica a gás, e cada acionamento se traduz em demanda por combustível. Ao detalhar a contratação, vemos que 15 GW são de térmicas a gás natural, somando 90 usinas: 9,5 GW em 63 térmicas novas e 5,7 GW em 27 térmicas existentes, destas, 11 são merchants.

Cada grupo de térmicas tem uma necessidade de contratação de gás natural distinta. Novas usinas precisam estruturar contratos de fornecimento do zero, o que gera uma demanda contratual nova de gás natural. As existentes podem ter que renegociar as condições de atendimento, como volumes e flexibilidades para adequação ao novo perfil de despacho, o que pode gerar aumento ou redução da demanda — ou seja, para as existentes o efeito é incerto.

Independentemente dos efeitos nas usinas novas e existentes, o direcionador da demanda de gás vai ser a forma como essas usinas serão despachadas. Como vimos anteriormente, o despacho depende do modelo do ONS e, sob os critérios atuais do modelo, tende a ser pouco frequente. Esse diagnóstico é corroborado pela própria EPE, que adotou um fator de despacho de cerca de 6% para as termelétricas, aproximadamente 520h ao ano.

As térmicas do LRCAP foram habilitadas para cobrir rampas de carga no fim da tarde, quando a geração solar declina e a demanda residencial cresce. Como o despacho precisa ser rápido, é provável que sejam usinas de ciclo aberto, cuja eficiência na conversão do gás natural em energia elétrica é de cerca de 40%. Se usarmos esse fator de rendimento para calcular a demanda de gás necessária para atender todas as usinas despachadas simultaneamente durante um dia inteiro, chegamos a um valor muito próximo dos 90 MM m³/dia noticiados, um teto hipotético, que pressupõe despacho integral.

Não podemos afirmar que a demanda de gás natural irá aumentar em 90 MM m³/dia de forma constante o ano todo. Se usarmos o fator de despacho da EPE (6%), na tentativa de nos aproximar de um número mais realista, chegamos a um aumento médio de 5,4 MM m³/dia no consolidado anual. Contudo haverá momentos ao longo do ano em que o despacho ocorrerá de forma mais intensa e outros em que será praticamente nulo.

O despacho térmico vai depender da hidrologia e da geração renovável intermitente. Tal fato faz com que a previsibilidade de utilização seja cada vez menor, o que pode trazer uma volatilidade para o preço do gás natural muito maior. Contratos com flexibilidade de volume embutem, na prática, uma opção financeira para o comprador. Com volatilidade baixa, essa opção tem valor reduzido. Com picos de demanda concentrados e imprevisíveis, seu valor sobe.

Essa maior volatilidade aumenta o risco de o fornecedor ser arbitrado pelo comprador que tem contrato flexível: quando o preço spot está alto, o comprador maximiza a retirada contratada e revende o excedente no spot; quando está baixo, minimiza a retirada e compra mais barato no spot. A resposta racional dos fornecedores será de precificar essa opção ou cortá-la. O consumidor industrial que hoje usa flexibilidade como instrumento de gestão de custo pode encontrar, na próxima renovação, uma retirada mínima mais alta, períodos de apuração menores ou ainda preços maiores.

A origem dessa dinâmica está na rampa de carga no período pré-ponta e ponta. O momento de queda na geração de fontes renováveis, coincide com o crescimento natural da demanda, gerando uma curva de carga liquida muito acentuada, que atualmente é suprida pela geração hidráulica. Os produtos do LRCAP/26 possuem características operativas que permitem auxiliar atendimento dessa demanda nesses períodos críticos para o sistema.

Ao habilitar essa potência flexível, o LRCAP/26 reorganiza dois preços ao mesmo tempo. Na energia elétrica, o efeito é ambíguo: tende a baixar o PLD pela folga de capacidade que adiciona ao NEWAVE, mas pode encarecer os períodos de rampa e ponta caso o DESSEM priorize o acionamento das térmicas de elevado CVU. No gás natural, o desdobramento é mais sutil e chega por dois caminhos: maior volatilidade no preço spot e enrijecimento das condições contratuais no longo prazo. Nenhum desses efeitos aparece de uma vez — chegam contrato por contrato, crise hídrica por crise hídrica. Quem estiver preparado para essa conversa antes da próxima renovação vai negociar em posição diferente.